VERGİ MUAFİYETİ BULUNAN VAKIFLARA YASALARIN TANIDIĞI AYRICALIKLAR

1- Gelir Vergisi Kanununun 89. maddesinin birinci fıkrasının 4.bendine göre kamu yararına çalışan dernek ve vakıflara yıllık toplamı beyan edilecek gelirin yüzde 5’ini (kalkınmada öncelikli yörelerde % 10’u) aşmamak üzere makbuz karşılığında yapılan bağış ve yardımlar gelir vergisi beyannamesinde bildirilecek gelirlerden indirilir.

Kurumlar Vergisi Kanununun mükerrer 14. üncü maddesinin 1/b alt bendine göre kamu menfaatlerine yararlı sayılan dernek ve vakıflara makbuz karşılığında yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının % 5' ine kadar olan kısmı kurum kazancından indirim konusu yapılabilir.

193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının 7, 8, 9 ve 14 numaralı bentlerinde yer alan istisna.

2- 3065 sayılı Katma Değer Vergisi Kanununun 17. maddesinin 1 ve 2 numaralı fıkraları kapsamına giren mal teslim ve hizmet ifaları katma değer vergisine tabi değildir. Ayrıca kamu yararına çalışan dernek ve vakıflarca işletilen hastane, nekahethane, klinik, dispanser gibi kuruluşlar ile yaşlı ve sakat bakımevleri, parasız ve fukara aşevleri, yetimhane ve benzeri müesseselere bedelsiz olarak yapılan mal teslimi ve hizmet ifaları katma değer vergisine tabi değildir.

3065 sayılı Katma Değer Vergisi Kanunu 17. maddesinin 2 numaralı fıkrasının c bendi kapsamında kamu menfaatine yararlı dernek ve vakıflar bedelsiz olarak yapacakları teslim ve hizmetlere ilişkin olarak yapılan teslim ve hizmetleri Katma Değer Vergisinden istisna edilmiştir.

3- 7338 sayılı Veraset ve İntikal Vergisi Kanununun 3. maddesinin (a) bendine göre, kamuya yararlı dernek ve vakıflar veraset ve intikal vergisi muafiyetine sahiptir. Kamuya yararlı derneklere yapılan ivazsız intikaller veraset ve intikal vergisine tabi değildir.

4 - 492 sayılı Harçlar Kanununun 59 uncu maddesinin (b) bendine göre, kamuya yararlı dernek ve vakıfların iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri ile derneğe ait tesislerin ve bu tesislerin sonradan iktisap edecekleri gayrimenkullerin ve sair ayni hakların tescilleri ve şerhi gerektiren işlemleri ve bunların terkinlerinde harç istisnası uygulanır.

5- 1319 sayılı Emlak Vergisi Kanununun 4 üncü maddesinin (e) ve 14 üncü maddesinin (c) fıkrasına göre, kamuya yararlı dernek ve vakıflar sahip oldukları bina ve araziler için (derneklere ve vakıflara ait iktisadi işletmelere ait olmaları veya bu iktisadi işletmelere tahsis edilmesi hariç) emlak vergisi muafiyetine sahiptir.

6- Kamuya yararlı dernek ve vakıflar 2860 sayılı Yardım Toplama Kanunu uyarınca izin almadan yardım alma imkânı vardır.

7- 748 sayılı Emvali Milliye ve Metruk eden veya Mazbut Vakıflardan Bazı Müessesat ile Belediyelere Satılabilecek Arazi ve Arsalar Hakkında Kanunun birinci maddesi uyarınca, mili emlak yada vakıflardan uygun görülecek arazi ve arsalar Bakanlar Kurulu Kararı ile kamuya yararlı derneklere satılabilir.

8- 4458 sayılı Gümrük Kanununun 167. maddesinin 7. fıkrasına göre kamu yararına çalışan dernek ve vakıflar tarafından ticari gaye güdülmemek ve kuruluş amaçları doğrultusunda kullanılmak üzere ithal edilen eşyadan; eğitim, bilim ve kültürel amaçlı eşya ile bilimsel alet ve cihazlar, tıbbi teşhis, tedavi ve araştırma yapılmasına mahsus alet ve cihazlar, bilimsel araştırma amacına yönelik hayvanlar ile biyolojik veya kimyasal maddeler, insan kaynaklı tedavi edici maddeler ile kan gruplarına ve doku tipi ayırma belirteçleri, ilaç özelliği olan ürünlerin kalite kontrolü amacına yönelik maddeler gümrük vergisinden muaftır.

9- 237 sayılı Taşıt Kanununun birinci maddesinin (d) bendi uyarınca kamuya yararlı dernek ve vakıflara Başbakanlıkça lüzumlu görülenler tarafından kullanılacak taşıtlara resmi (siyah) plaka verilir.

10- Kamu yararı alan dernek ve vakıflar devlet protokolünde yer alırlar.

11- 2886 sayılı Devlet İhale Kanununun 72. maddesine göre kamu yararına çalışan dernek ve vakıflara, kuruluş gayelerine uygun olarak kullanılmak üzere, Hazinenin özel mülkiyetinde kayıtlı bulunan ve kamu hizmetlerine tahsisli olmayan taşınmaz malları, satış tarihindeki alım satım rayici nazara alınarak kıymet takdiri suretiyle satılabilir. Bu yolla edinilen taşınmaz mallar veriliş maksadı dışında kullanılamaz ve satılamaz. Beş yıl içinde kuruluş gayesine uygun olarak kullanılmadığı takdirde, taşınmaz mal, satış bedeli üzerinden Hazinece geri alınır.

12- 04.06.1998 tarih ve 23362 sayılı Resmi Gazetede yayımlanan Vakıf Hayrat Taşınmazların Tahsisi Hakkında Yönetmeliğin yedinci maddesine göre vakıf hayrat taşınmazların tahsis edilebileceği müesseselerden biri de dernek ve vakıflardır.

13- 2863 sayılı Kültür ve Tabiat Varlıklarını Koruma Kanununun 14. maddesine göre, korunması gerekli taşınmaz kültür ve tabiat varlıklarının intifa hakları, belirli sürelerle kamu hizmetlerinde kullanılmak üzere, Kültür ve Turizm Bakanlığının izniyle kamu menfaatine yararlı millî derneklere bırakılabilir.

14- 765 sayılı Türk Ceza Kanunun 483.maddesi uyarınca, bu dernek ve vakıflara tecavüz ve hakarette bulunanların, eylemlerinin niteliğine göre 480 yada 482. maddelerde yazılı cezalarla cezalandırılması.

*******

GIDA BANKACILIĞI KAPSAMINDA YAPILAN BAĞIŞLAR

I- BAĞIŞA KONU OLACAK MALLAR VE BAĞIŞIN NİTELİĞİ

Gıda bankacılığı kapsamında yapılacak bağışların gıda, temizlik, giyecek ve yakacak maddesi niteliğinde olması gerekmektedir. Yapılacak bağışlar şartlı olarak (bedelsiz olarak ihtiyaç sahiplerine dağıtılmak üzere) yapılmalıdır.

Gıda, temizlik, giyecek ve yakacak maddesi niteliğini taşımayan ürünler gıda bankacılığı kapsamında yapılacak bağış olarak değerlendirilmez.

II- GELİR VE KURUMLAR VERGİSİ MÜKELLEFİ BAĞIŞÇIYA SAĞLADIĞI VERGİSEL AVANTAJLAR

1- Ticari işletmeye dahil malların (gıda maddelerinin) bağışlanması durumunda bu malların maliyet bedeli Gelir Vergisi Kanununun 40 ıncı maddesi çerçevesinde gider kaydedilir. Bu işlem, faturanın bir yandan da gider kaydedilmesi suretiyle gerçekleştirilir.

2- Gıda Bankacılığı kapsamında yapılan bağışlar 3065 sayılı Kanununun 17/2-b maddesine göre katma değer vergisinden müstesnadır. Katma değer vergisi mükellefleri, bir vergilendirme döneminde yaptıkları bağışların toplam tutarını ilgili dönem beyannamesinin 6 ve 7 nci satırlarına dahil etmek suretiyle beyanda bulunacaklardır.

Aynı Kanunun 30/a ve 32 nci maddelerine göre, kısmi istisna mahiyetindeki bu teslimin (gıda maddesi bağışlarının) bünyesine giren katma değer vergisi tutarının indirim konusu yapılması mümkün bulunmamaktadır. Bu nedenle, bağışın yapıldığı dönemde, bağışlanan gıda maddelerinin iktisabı dolayısıyla yüklenilen katma değer vergisi tutarının hesaplanması ve aynı döneme ait katma değer vergisi beyannamesinin 20. Satırına dahil edilmesi, aynı tutarın defter kayıtlarında “indirim KDV” hesaplarından çıkarılarak, gider hesaplarına aktarılması gerekmektedir.

3- Bağışlanan gıda maddelerinin işletmeye dahil olmaması halinde ise, söz konusu malın maliyet bedeli (KDV dahil) Gelir Vergisi Kanununun 89. Maddesi çerçevesinde yıllık beyannamenin bağış ve yardımlara ilişkin bölümüne yazılarak gelir vergisi matrahının tespitinde indirim olarak dikkate alınacaktır

III- BAĞIŞI YAPANLARCA DÜZENLENECEK BELGE

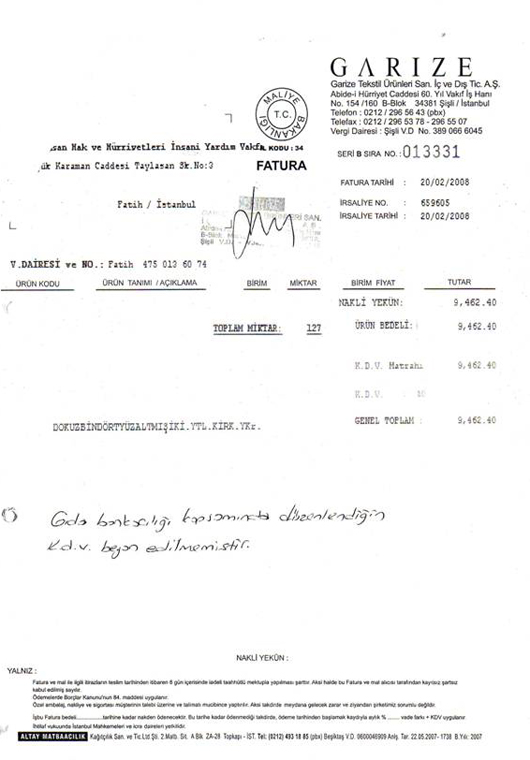

GVK’nun 40.Maddesine eklenen hüküm çerçevesinde indirim konusu yapılacak bağışlar, bağışa konu mal bedeli VUK’nun 232.Maddesinde belirtilen fatura düzenleme sınırının altında kalsa dahi mutlaka (yazar kasa fişleri kabul edilmemektedir.) fatura ile belgelendirilecek ve ayrıca taşıma için sevk irsaliyesi düzenlenecektir.

Bağışlanan mala ilişkin bilgilerin eksiksiz olarak yazıldığı fatura, bağış yapılan dernek veya vakıf adına düzenlenecektir. Faturada mal bedeli olarak, KDV hariç bağışlanan malın maliyet bedeli yazılacaktır.

Faturada “İhtiyaç sahiplerine yardım şartıyla bağışlandığından KDV hesaplanmamıştır” ibaresinin yazılması zorunludur.

Ö R N E K F A T U R A

Bağış yapacak kişi/kurum gıda ticareti yapmıyor olsa dahi (elektronikçi, eczacı, vs.) gıda bankacılığı kapsamında yukarıda bahsedilen malzemeleri gıda bankacılığı kapsamında bağışlayabilmektedirler. Buna benzer durumlarda;

- Bağışlanacak malzemenin alış faturası bağışçının adına düzenlenecektir.

- Bağışçı aynı malzemeyi içeren kendi faturasını bağış yapacağı dernek/vakıf adına yukarıda bahsedilen şekle uygun biçimde düzenleyecektir.

IV- DERNEK VE VAKIFLARCA DÜZENLENECEK BELGE

Dernek ve vakıflar kendi mevzuatlarının öngördüğü belgeleri düzenleyecek ve bağış yapanlara bir örneğini vereceklerdir.

Ticari faaliyetle uğraşanlarca düzenlenen faturalar dernek ve vakıf tarafından muhafaza edilecektir.

V- DEFTER KAYIT DÜZENİ, KDV İSTİSNASI VE BEYANNAMELERDE GÖSTERİLMESİ

Ticari işletmeye dahil malların (gıda, temizlik, giyecek ve yakacak maddelerinin) bağışlanması durumunda bu malların maliyet bedeli GVK’nun 40/10.Maddesi çerçevesinde hem gelir vergisine hem de kurumlar vergisine tabi işletmelerce gider kaydedilir. Bu işlem, faturanın bir yandan gider bir yandan da gelir kaydedilmesi suretiyle gerçekleştirilir.

Gıda bankacılığı kapsamında yapılan bağışlar KDVK’nun 17/2-b maddesine göre KDV’den müstesnadır. KDV mükellefleri, bir vergilendirme döneminde yaptıkları bağışların toplam tutarını ilgili dönem KDV beyannamesinin 6 ve 7.satırlarına dahil etmek suretiyle beyanda bulunacaklardır.

KDVK’nun 30/a ve 32. Maddelerine göre, kısmi istisna mahiyetindeki bu teslimin (gıda, temizlik, giyecek ve yakacak maddesi bağışlarının) bünyesine giren KDV tutarının indirim konusu yapılması mümkün değildir. Bu nedenle, bağışın yapıldığı dönemde, bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin iktisabı dolayısıyla yüklenilen KDV tutarının hesaplanması ve aynı döneme ait KDV beyannamesinin 20.satırına dahil edilmesi, aynı tutarın defter kayıtlarında “İndirilecek KDV” hesaplarından çıkarılarak, gider hesaplarına aktarılması gerekmektedir.

Bağışlanan gıda, temizlik, giyecek ve yakacak maddelerininişletmeye dahil olmaması halinde ise, söz konusu malların KDV dahil maliyet bedelinin GVK’nun 89/6.Maddesi çerçevesinde yalnızca gelir vergisi mükellefleri tarafından yıllık gelir vergisi beyannamesinin bağış ve yardımlara ilişkin bölümüne yazılarak gelir vergisi matrahının tespitinde indirim olarak dikkate alınır.

Ö R N E K L E R :

1) Gıda bankacılığı kapsamına giren malzemelerin (gıda, temizlik, giyecek ve yakacak maddesi) ticareti ile uğraşan bay A stoğunda bulunan pirinci bağışlamak istediğinde;

- Pirincin maliyet bedeli üzerinden satış faturası düzenler

- Faturaya“İhtiyaç sahiplerine yardım şartıyla bağışlandığından KDV hesaplanmamıştır” ibaresini yazarak KDV hesaplamadan faturayı vakıf/derneğe düzenler.

- Söz konusu faturaya istinaden ilgili yardım kuruluşu bağışçı adına kendi bağış makbuzunu düzenler.

2) Gıda bankacılığı kapsamına giren malzemelerin (gıda, temizlik, giyecek ve yakacak maddesi) ticareti ile uğraşmayan bay B satın alacağı pirinci bağışlamak istediğinde;

- Pirinci satın aldığı firma faturayı bağışçı adına düzenler

- Bağışçı kendine/firmasına ait faturayı kullanarak bağış yapacağı vakıf/dernek adına pirinç faturası düzenler. Faturada “İhtiyaç sahiplerine yardım şartıyla bağışlandığından KDV hesaplanmamıştır” ibaresi bulunmaladır.

- Söz konusu bağışçı faturasına istinaden dernek/vakıf bağışçı kişi/firma adına kendine ait bağış makbuzunu düzenler.