برنامج بنك الغذاء

التبرعات المقدمة ضمن نطاق الخدمات المصرفية الغذائية

I- البضائع محل التبرع وطبيعة التبرع بها

يجب أن تكون التبرعات التي تدخل في نطاق الخدمات المصرفية الغذائية على شكل طعام وتنظيف وملابس ووقود. يجب أن تكون التبرعات مشروطة (لتوزيعها مجاناً على المحتاجين).

المنتجات التي لا تنطبق عليها شروط الغذاء والتنظيف والملابس والوقود لا تعتبر تبرعات يتم تقديمها ضمن نطاق الخدمات المصرفية الغذائية.

يجب أن تتضمن الجمعية أو المؤسسة التي ستقبل التبرع أحكامًا في نظامها الأساسي أو صكها لتوفير المساعدات الغذائية والتنظيف والملابس والوقود للمحتاجين. ومع ذلك، لا يهم ما إذا كانت الجمعية أو المؤسسة تنشط في مجالات أخرى، سواء كانت جمعية منفعة عامة أو مؤسسة معفاة من الضرائب.

II- المزايا الضريبية لدافعي الدخل والشركات المانحة

1- في حالة التبرع بالسلع المدرجة في المشروع التجاري (الغذاء والتنظيف والملابس والوقود)، يتم تسجيل تكلفة هذه البضائع كمصروف وفقا للمادة 40 من قانون ضريبة الدخل. تتم هذه المعاملة من خلال تسجيل الفاتورة كمصروف من جهة.

2- التبرعات المقدمة في نطاق الخدمات المصرفية للطعام معفاة من ضريبة القيمة المضافة وفقًا للمادة 17/2-ب من القانون رقم 3065. سيقوم دافعو ضريبة القيمة المضافة بتقديم إقرار يتضمن إجمالي مبلغ التبرعات المقدمة في فترة ضريبية في السطران 6 و 7 من إعلان الفترة ذات الصلة.

وفقا للمادتين 30/أ و32 من ذات القانون، فإن مبلغ ضريبة القيمة المضافة المتضمن في هذا التسليم (تبرعات الطعام والتنظيف والملابس والوقود) يكون بطبيعته إعفاء جزئيا، مع إضافة النص إلى المادة مع القانون رقم 7104 اعتباراً من 01.01.2019 ضريبة القيمة المضافة المبينة في شهادات شراء السلع والخدمات الخاضعة للتبرعات المدرجة في الفقرة 17/2-ب من قانون ضريبة القيمة المضافة أو المدرجة في تكاليف هذه السلع والخدمات يمكن خصمها.

3- في حالة عدم دخول التبرعات المتبرع بها من الطعام والتنظيف والملابس والوقود في الأعمال، يتم كتابة تكلفة البضائع المعنية في قسم الإقرار السنوي الخاص بالتبرعات والمساعدات في إطار المادة 89 من قانون ضريبة الدخل والمادة 8/1 من قانون ضريبة الشركات وسيتم أخذها بعين الاعتبار كخصم في تحديد الوعاء الضريبي.

III- الوثيقة التي ستصدرها الجهات المانحة

في إطار الحكم المضاف إلى المادة 40 من قانون ضريبة الدخل، يجب توثيق التبرعات التي سيتم التبرع بها الخاضعة للخصم بفاتورة (لا تقبل إيصالات السجل النقدي) حتى لو كانت قيمة البضائع موضوع التبرع أقل من حد إصدار الفاتورة المنصوص عليه في المادة 232 من قانون الحماية المؤقتة، كما يجب إصدار مذكرة تسليم للنقل.

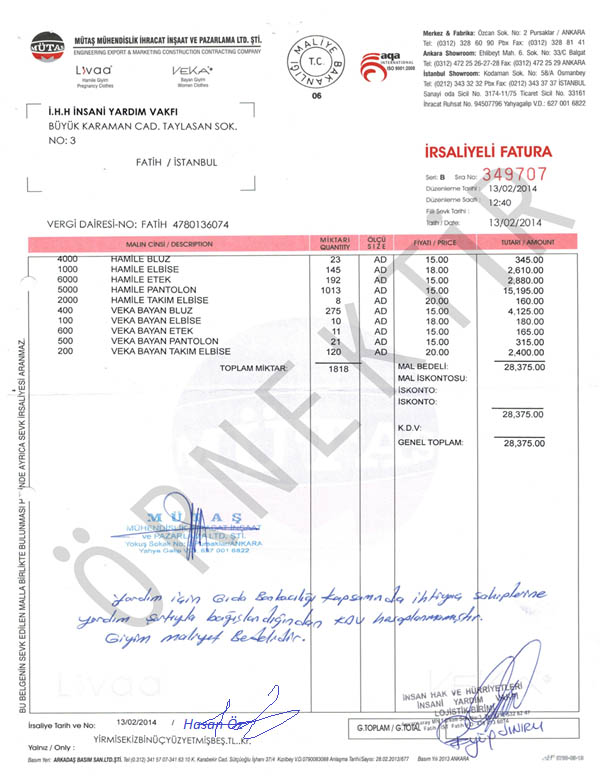

يتم إصدار الفاتورة، التي تكون فيها المعلومات المتعلقة بالبضاعة المتبرع بها كاملة، باسم الجمعية أو المؤسسة المتبرع بها. في الفاتورة، سيتم كتابة سعر تكلفة البضائع المتبرع بها باستثناء ضريبة القيمة المضافة كتكلفة البضائع.

ليس من الضروري أن يكون الشخص أو المنظمة منخرطة في تجارة المواد الغذائية والتنظيف والملابس والوقود، حتى لو كان المتبرع لا يتاجر بالمنتجات الخاضعة للتبرع (مثل الإلكترونيات والصيدلي وما إلى ذلك)، فيمكنه التبرع المواد المذكورة أعلاه (الطعام والتنظيف والملابس والوقود) تدخل في نطاق الخدمات المصرفية الغذائية.

ويجب كتابة في الفاتورة عبارة "لا يتم احتساب ضريبة القيمة المضافة حيث تم التبرع بها بشرط مساعدة المحتاجين".

سيكون السجل المحاسبي لمختلف الملابس الخاضعة للتبرع الذي تلقته شركة A Ltd.Şti بتاريخ 20.01.2014 على النحو التالي.

------------------------20.01.2014 -----------------------------

157 مخزونات أخرى 28.375,00

191 ضريبة القيمة المضافة سيتم خصمها 2.270.00

320 بائع 30.645,00

---------------------------------------------------------------------

إذا قام المتبرع بالتبرع بملابس مختلفة لمؤسسة المساعدات الإنسانية I.H.H بتاريخ 13.02.2014 ضمن نطاق بنك الطعام، فإن عينة الفاتورة التي سيتم إصدارها ستكون على النحو التالي.

فاتورة عينة

B

B

حتى لو كانت الجهة المانحة/المؤسسة لا تتاجر في المواد الغذائية والتنظيف والملابس والوقود (الإلكترونيات والصيدلة وما إلى ذلك)، فيمكنها التبرع بالمواد المذكورة أعلاه ضمن نطاق الخدمات المصرفية الغذائية. وفي حالات مماثلة؛

- سيتم إصدار فاتورة شراء المادة المراد التبرع بها باسم المتبرع.

- يقوم المتبرع بإصدار فاتورته الخاصة التي تحتوي على نفس المادة وفق النموذج المذكور أعلاه نيابة عن الجمعية/المؤسسة التي سيتبرع لها.

VI- الوثيقة التي ستصدرها الجمعيات والمؤسسات

تقوم الجمعيات والمؤسسات بإصدار الوثائق المنصوص عليها في تشريعاتها الخاصة وتقديم نسخة منها إلى الجهات المانحة.

سيتم الاحتفاظ بالفواتير الصادرة عن العاملين في الأنشطة التجارية من قبل الجمعية والمؤسسة.

V- مسك الدفاتر والإعفاء من ضريبة القيمة المضافة والعرض في الإقرارات

في حالة التبرع بالسلع المدرجة في المنشأة التجارية (الغذاء والتنظيف والملابس والوقود)، يتم تسجيل تكلفة هذه السلع كمصروف من قبل الشركات الخاضعة لكل من ضريبة الدخل وضريبة الشركات في إطار المادة 40/10 من قانون ضريبة الدخل. ويتم ذلك عن طريق تسجيل الفاتورة كمصروف من جهة ودخل من جهة أخرى.

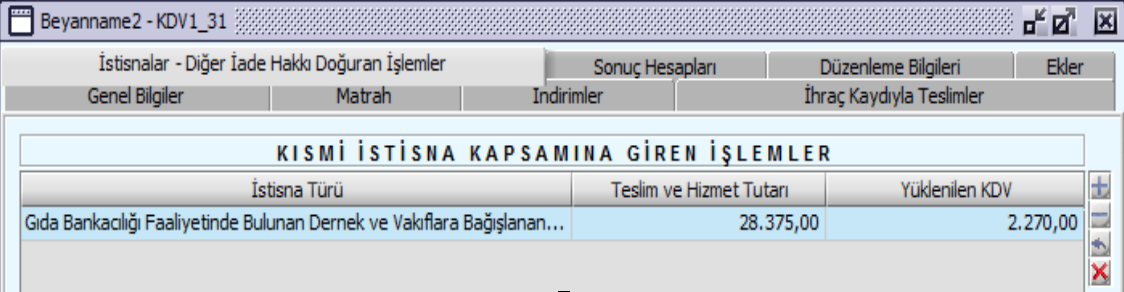

يعلن دافعو ضريبة القيمة المضافة عن المبلغ الإجمالي للتبرعات التي تم تقديمها خلال الفترة الضريبية في سطر "229-الطعام والتنظيف والملابس والوقود المتبرع به للجمعيات والمؤسسات العاملة في أنشطة الخدمات المصرفية الغذائية" في السطر "229-الطعام والتنظيف والملابس والوقود" جدول "أصناف الوقود المتبرع بها للجمعيات والمؤسسات العاملة في أنشطة بنوك الطعام" في جدول "الاستثناء الجزئي" في عنوان "الإعفاءات - المعاملات الأخرى المولدة لحق الاسترداد" في إقرار الفترة ذات الصلة. خط ضريبة القيمة المضافة المثقل هو ضريبة القيمة المضافة التي يدفعها المتبرع أثناء شراء السلع الخاضعة للتبرع. نظرًا لأن ضريبة القيمة المضافة المدفوعة أثناء الشراء غير قابلة للاسترداد، يمكنك أيضًا إعلان أن هذا السطر هو صفر.

حالة ضريبة القيمة المضافة المتكبدة

- وفقا للحكم قبل 01.01.2019؛

وبما أن التبرعات معفاة من الضريبة، فلا يمكن خصم ضريبة القيمة المضافة المبينة في وثائق الشراء الخاصة بها أو المدرجة ضمن تكاليف هذه السلع والخدمات.

لا يمكن خصم مبلغ ضريبة القيمة المضافة المتضمن في هذا الإعفاء الجزئي. يمكن شطب ضريبة القيمة المضافة غير القابلة للخصم كمصروفات أو تكلفة وفقًا للمادة 58 من قانون ضريبة القيمة المضافة.

ولهذا السبب، في الفترة التي يتم فيها التبرع، يجب حساب مبلغ ضريبة القيمة المضافة المتكبدة بسبب اقتناء السلع المتبرع بها وإدراجه في إقرار ضريبة القيمة المضافة لنفس الفترة، ويجب إزالة نفس المبلغ من " "حسابات خصم ضريبة القيمة المضافة" وتحويلها إلى حسابات المصروفات.

تم أخذ ضريبة القيمة المضافة البالغة 8% المذكورة في نموذج الفاتورة أعلاه بعين الاعتبار كخصم في 191 بتاريخ 20.01.2014، وكان ينبغي إجراء التصحيح التالي حيث أن الجهة المانحة قدمت تبرعاً أو مساعدة لمؤسسة المساعدات الإنسانية I.H.H ضمن نطاق المواد الغذائية المصرفية بتاريخ

13.02.2014 قبل 01.01.2019.

--------------------------------///----------------------------

62../7... جيدير يادا ملييت حسابي 2.270,00.-TL

391-إيلاف إديليسيك ضريبة القيمة المضافة 2.270,00 ليرة تركية

-------------------------------------------------------------------

-01.01.2019 تاريهندين سونرا,

مع إضافة النص إلى المادة بالقانون رقم 7104 (المادة 30/أ من قانون ضريبة القيمة المضافة، تم إضافة النص بين قوسين مع المادة التاسعة من القانون رقم 7104 المنشور في الجريدة الرسمية العدد 30383 بتاريخ 06 نيسان/أبريل 2018 ودخلت حيز التنفيذ في 01.01.2019). يمكن خصم ضريبة القيمة المضافة الموضحة في شهادات شراء السلع والخدمات الخاضعة للتبرعات المنصوص عليها في المادة 17/2-ب من قانون ضريبة القيمة المضافة أو المدرجة ضمن تكاليف هذه السلع والخدمات.

تم أخذ ضريبة القيمة المضافة البالغة 8% المذكورة في نموذج الفاتورة أعلاه بعين الاعتبار كخصم في 191 بتاريخ 20.01.2014، على افتراض أن المتبرع قدم تبرعاً أو مساعدة لمؤسسة I.H.H للمساعدات الإنسانية بتاريخ 13.02.2019 بعد 01.01.2019 ضمن النطاق بالنسبة لبنوك الطعام، لن يتم إجراء أي تصحيح لضريبة القيمة المضافة على التبرعات والمساعدات المقدمة من الجهة المانحة "ضمن نطاق بنوك الطعام".

إذا لم تكن المواد الغذائية والتنظيف والملابس والوقود المتبرع بها من ضمن الأعمال، يتم كتابة سعر تكلفة البضائع المعنية في قسم الإقرار السنوي الخاص بالتبرعات والمساعدات المقدمة من المكلفين في إطار المادة 89/6 من قانون ضريبة الدخل والمادة 8/1 من نظام KVK ويؤخذ بعين الاعتبار كخصم في تحديد الوعاء الضريبي.

أمثلة:

1) عندما يرغب السيد أ، الذي يعمل في تجارة المواد المدرجة في نطاق الخدمات المصرفية الغذائية (الطعام والتنظيف والملابس والوقود)، في التبرع بالأرز الموجود في مخزونه؛

- إصدار فاتورة مبيعات بناءً على سعر تكلفة الأرز

- يكتب عبارة "ضريبة القيمة المضافة لا تحسب لأنها يتم التبرع بها بشرط مساعدة المحتاجين" على الفاتورة وتصدر الفاتورة للمؤسسة/الجمعية دون احتساب ضريبة القيمة المضافة.

- بناءً على الفاتورة المعنية، تصدر منظمة المساعدة ذات الصلة إيصال التبرع الخاص بها نيابة عن الجهة المانحة.

2) عندما يريد السيد "ب"، الذي لا يعمل في تجارة المواد التي تقع ضمن نطاق الخدمات المصرفية الغذائية (الطعام والتنظيف والملابس والوقود)، التبرع بالأرز الذي سيشتريه؛

- تقوم الشركة التي تم شراء الأرز منها بإصدار الفاتورة نيابة عن المتبرع.

- يقوم المتبرع بإصدار فاتورة الأرز باسم المؤسسة/الجمعية التي سيتبرع لها باستخدام الفاتورة الخاصة به/بالشركة. ويجب أن تتضمن الفاتورة عبارة "لا يتم احتساب ضريبة القيمة المضافة حيث يتم التبرع بها بشرط مساعدة المحتاجين".

- بناءً على فاتورة المتبرع، تصدر الجمعية/المؤسسة إيصال التبرع الخاص بها نيابة عن الشخص/الشركة المانحة.