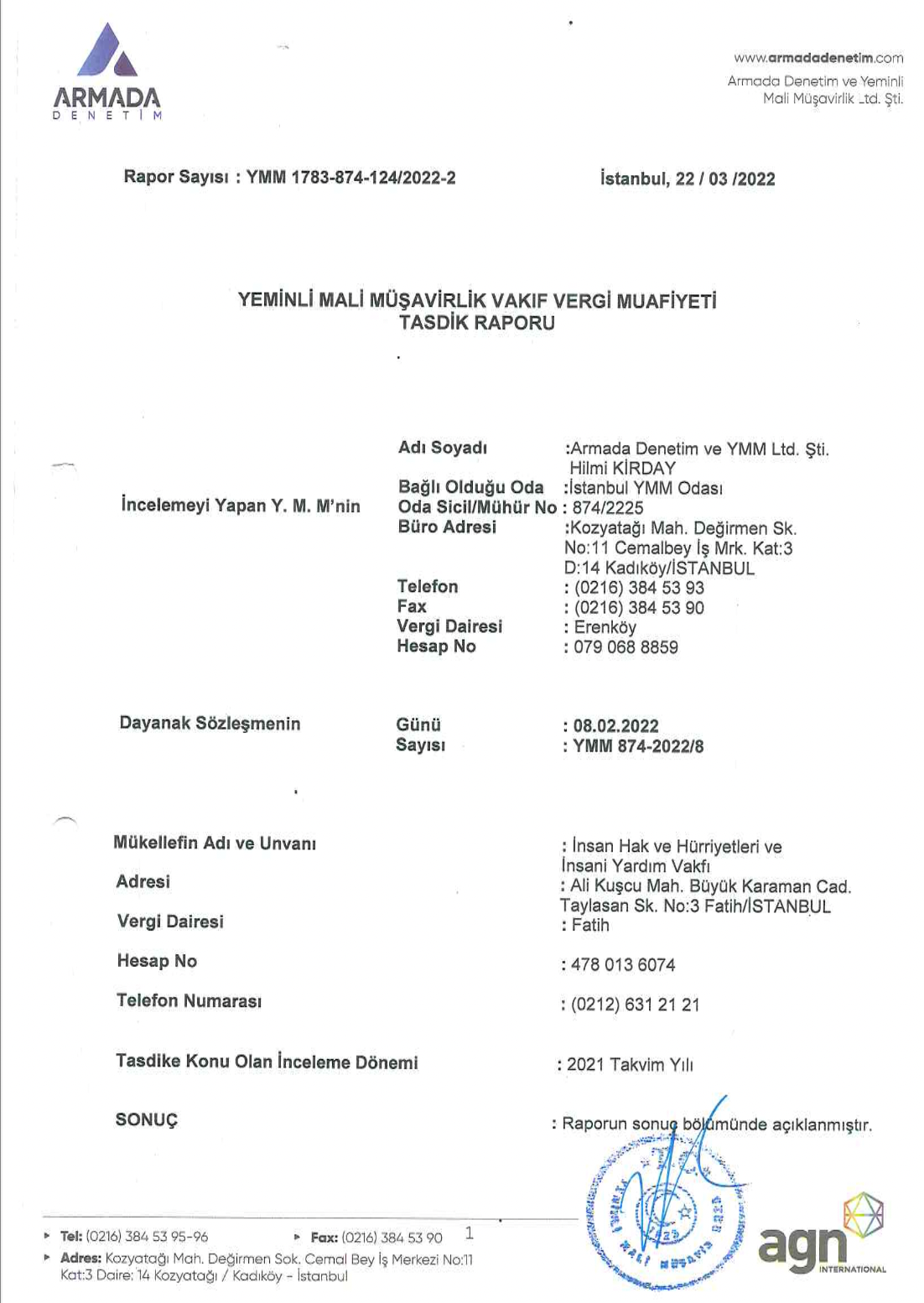

الإعفاء الضريبي

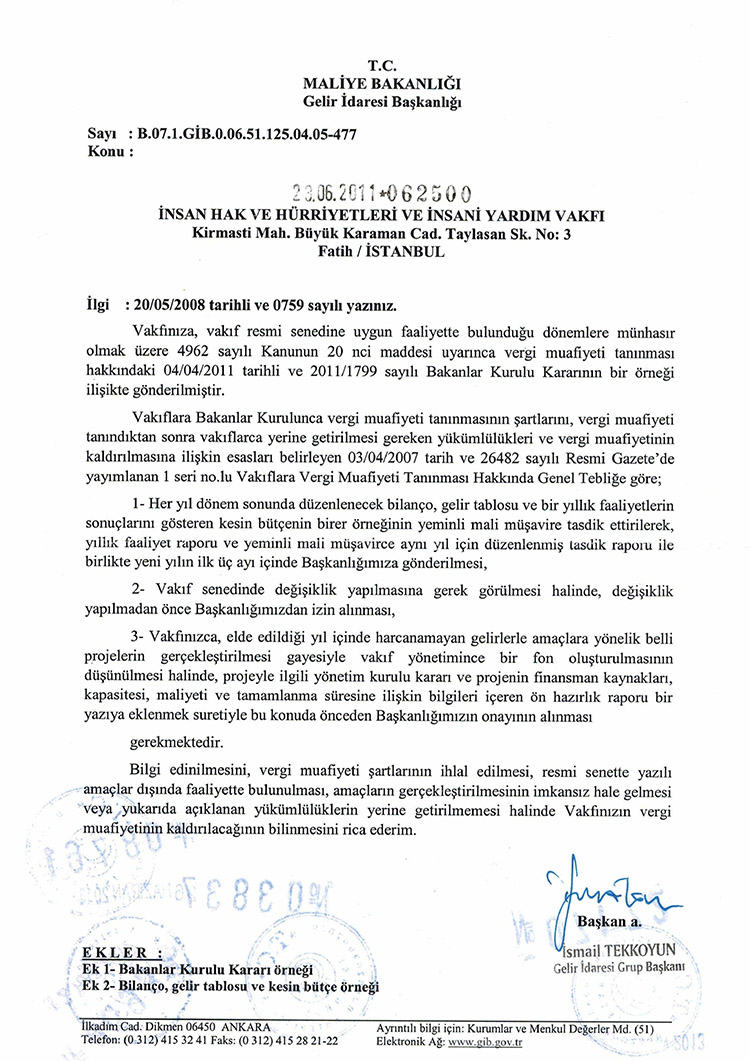

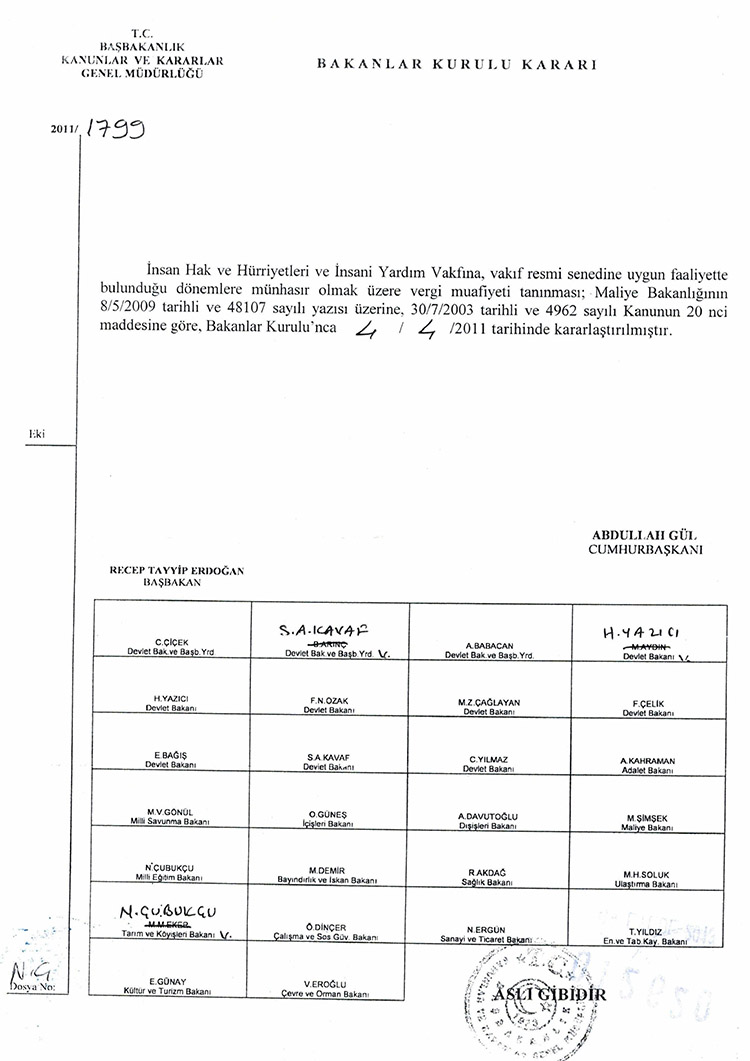

بناءً على الطلب الذي تقدمت به مؤسستنا الوقفية، وكتاب وزارة المالية المتعلق "بالموافقة على حالة الإعفاء الضريبي بتاريخ 08/05/2009 ورقم 48107"، ووفقًا للمادة 20 من القانون رقم 4962 بتاريخ 30/07/2003، وبموجب قرار مجلس الوزراء بتاريخ 04/04/2011 ورقم 2011/1799، اكتسبت مؤسستنا على "حالة الإعفاء الضريبي".

الامتيازات التي يمنحها القانون للمؤسسات الوقفية ذات الإعفاء الضريبي:

- وفقًا للبند الرابع من الفقرة الأولى من المادة 89 من قانون ضريبة الدخل، يتم خصم التبرعات والمساعدات المقدمة مقابل إيصال، للجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة، بشرط ألا يتجاوز الإجمالي السنوي 5% (10% في المناطق التي لها أولوية التنمية) من الدخل الذي سيتم الإعلان عنه، وكذلك يتم خصم كامل تكلفة تبرعات الغذاء ومواد التنظيف والملابس والوقود الممنوحة للجمعيات والمؤسسات الوقفية العاملة في نطاق الخدمات المصرفية الغذائية لأغراض المساعدة من ضريبة الدخل بالإعلان عنها في بيان ضريبة الدخل وفقاً للبند السادس من الفقرة الأولى من المادة 89 من نفس القانون.

تستثنى المؤسسات الوقفية الحائزة على الإعفاء الضريبي من مجلس الوزراء من واجب اقتطاع المدفوعات المذكورة في البنود 7، 8، 9، 14، من الفقرة الأولى من المادة 94 من قانون ضريبة الدخل.

- وفقًا للبند 1/C من المادة 10 من قانون ضريبة المؤسسات، يمكن خصم ما يصل إلى 5% من إجمالي التبرعات والمساعدات المقدمة مقابل إيصال، للجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة؛ من أرباح المؤسسة. وكذلك يمكن خصم تكلفة تبرعات الغذاء ومواد التنظيف والملابس والوقود للمؤسسات العاملة في نطاق الخدمات المصرفية الغذائية بغرض مساعدة الفقراء وفق المادة 40/10 من قانون ضريبة الدخل، عند تحديد أرباح المؤسسة المحسوبة كأرباح تجارية وفق المادة 1/8 من قانون ضريبة المؤسسات.

- لا يخضع تسليم البضائع وأداء الخدمة ضمن نطاق الفقرتين 1 و2 من المادة 17 من قانون ضريبة القيمة المضافة رقم 3065 لضريبة القيمة المضافة. بالإضافة إلى ذلك، لا تخضع لضريبة القيمة المضافة، تسليم البضائع وتقديم الخدمات مجانًا للمؤسسات مثل المشافي ودور النقاهة والعيادات والمستوصفات التي تديرها الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة ودور رعاية المسنين والمعاقين ومطابخ الحساء المجانية والفقيرة ودور الأيتام والمؤسسات المماثلة.

تستثنى عمليات التسليم والخدمات التي تقدمها الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة بلا مقابل مادي (مجاناً) في نطاق البند C من الفقرة الثانية من المادة 17 من قانون ضريبة القيمة المضافة رقم 3065؛ من ضريبة القيمة المضافة.

- تستثنى الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة من ضريبة الميراث والانتقال، وفقًا للبندين (A) و(B) من المادة الثالثة من قانون ضريبة الميراث والانتقال رقم 7338.

لن يتم دفع ضريبة الميراث والانتقال بسبب المساعدات والتبرعات للمؤسسات الوقفية.

وكذلك الأموال المخصصة للمؤسسات الوقفية الحائزة على الإعفاء الضريبي من مجلس الوزراء، أثناء التأسيس أو بعد التأسيس؛ مستثناة من الضريبة، وفقاً للبند (K) من المادة الرابعة من نفس القانون.

- يتم تطبيق الإعفاء من الرسوم على المعاملات اللازمة لتسجيل العقارات وسائر الحقوق العينية الأخرى، والمعاملات التي تتطلب شرحاً التي ستكتسبها الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة، والمعاملات اللازمة لتسجيل المرافق التابعة للجمعية والعقارات التي ستكتسبها هذه المرافق وسائر الحقوق العينية الأخرى، وكذلك ترقينها وإلغاؤها؛ وفقاً للبند (B) من المادة 59 من قانون الرسوم 492.

- تم إعفاء الأوراق التي يتم تنظيمها في معاملات تأسيس المؤسسات الوقفية الحائزة على الإعفاء الضريبي من مجلس الوزراء، من ضريبة الدمغة بناءً الفقرة التاسعة عشرة من القسم الخامس من الجدول رقم 2 الملحق بقانون رسوم الدمغة رقم 488.

- تم ربط المباني التابعة للمؤسسات الوقفية الحائزة على الإعفاء الضريبي من مجلس الوزراء، بحكم الإعفاء من ضريبة الأملاك، بشرط تخصيصها لغرض الوقف في سند المؤسسة الوقفية الرسمي، بناءً على البند (M) من المادة الرابعة من قانون ضريبة الأملاك رقم 1319.

يجب على المؤسسات الوقفية حتى لو كانت معفاة من الضرائب، أن تقدم في الأوقات المحددة، البيان الضريبي بممتلكاتها من الأبنية والعقارات والأراضي، للدائرة الضريبية التابعة للبلدية التي تتواجد في منطقتها.

- تتمتع الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة بتلقي المساعدات دون إذن مسبق بموجب قانون جمع المساعدات رقم 2860.

- عملاً بالمادة الأولى من قانون أراضي الأموال الوطنية والمتروكة أو الأوقاف المضبوطة (أي الأوقاف التي يشرف على إدارتها المديرية العامة للأوقاف) التي يمكن بيعها لبعض المؤسسات والبلديات رقم 748؛ يمكن بيع الأملاك الوطنية أو العقارات والأراضي الوقفية التي تعتبر مناسبة بموجب قرار مجلس الوزراء للجمعيات التي تعمل من أجل المصلحة العامة.

- تعفى الجمعيات والمؤسسات الوقفية التي تعمل من أجل المصلحة العامة، من الرسوم الجمركية المتعلقة بما تستوردها من البضائع، والأشياء التعليمية والعلمية والثقافية، والأدوات والأجهزة العلمية، والأدوات والأجهزة الطبية للتشخيص والعلاج والبحث والحيوانات للبحث العلمي، والمواد البيولوجية أو الكيميائية، والمواد العلاجية من صنع بشري، والمواد المخصصة لتمييز فصائل الدم وأنواع الأنسجة، والمواد المخصصة لمراقبة جودة المنتجات الطبية؛ بشرط استخدامها بما يتماشى مع أغراض تأسيسها وعدم استعمالها لأغراض تجارية، وذلك بموجب الفقرة السابعة من المادة 167 من قانون الجمارك رقم 4458.

- تُمنح اللوحات الرسمية (السوداء) للمركبات التي تراها رئاسة الوزراء ضرورية لاستخدامها من قبل الجمعيات والمؤسسات الوقفية ذات النفع العام بموجب البند (D) من المادة الأولى من قانون المركبات رقم 237.

- يتم تضمين الجمعيات والمؤسسات الوقفية ذات النفع العام في بروتوكول الدولة.

- وفقاً للمادة 72 من قانون مناقصات الدولة رقم 2886؛ يمكن بيع الممتلكات غير المنقولة المسجلة في الممتلكات الخاصة للخزينة وغير المخصصة للخدمات العامة، للجمعيات والمؤسسات الوقفية التي تعمل للمنفعة العامة، من أجل استخدامها وفقًا لأغراض تأسيسها، عن طريق تثمينها بقيمتها الرائجة في السوق في تاريخ البيع. لا يمكن استخدام الممتلكات غير المنقولة المكتسبة بهذه الطريقة أو بيعها لأي غرض آخر غير الغرض الذي تم توفيرها من أجله. إن لم يتم استخدام الممتلكات غير المنقولة وفقًا لغرض التأسيس في غضون خمس سنوات، تستعيد الخزانة الممتلكات غير المنقولة على سعر البيع.

- إحدى المؤسسات التي يمكن تخصيصها بالعقارات الخيرية؛ هي الجمعيات والمؤسسات الوقفية، وذلك وفقاً للمادة السابعة من اللائحة القانونية المتعلقة بتخصيص العقارات الوقفية الخيرية المنشورة في الجريدة الرسمية رقم 23362 وتاريخ 04/06/1998.

- يمكن ترك حقوق الانتفاع بالممتلكات العقارية الثقافية والطبيعية التي تحتاج إلى الحماية، للجمعيات الوطنية التي تفيد المصلحة العامة، لفترات معينة، لاستخدامها في الخدمات العامة، بإذن من وزارة الثقافة والسياحة، عملاً بالمادة 14 من قانون حماية الممتلكات الثقافية والطبيعية رقم 1863.

- وفقًا للمادة 483 من قانون العقوبات التركي رقم 765، يُعاقب كل من يعتدي ويهين هذه الجمعيات والمؤسسات الوقفية بالعقوبات المنصوص عليها في المادتين 480 أو 482، تبعاً لطبيعة أفعالهم.